长跑8年不亏待自家人,“港股女人的茅台”终于要上市了

- 财经

- 2024-12-02 21:00:05

- 523

来源:财通社

长跑8年、四战IPO的毛戈平,开始进入全球发售阶段。

财通社消息,毛戈平今日在港交所公告,拟香港IPO发售7058.82万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权。发行价区间为每股26.3-29.8港元,于2024年12月2日-12月5日招股,每手100股,预计股份将于12月10日(星期二)上午9时正开始在港交所买卖。

根据每股26.3港元至29.8港元的发行价格区间,毛戈平的IPO市值预计将在123.76亿港元至140.24亿港元之间。

毛戈平在本次IPO发行中共引入6名基石投资者,累计认购1亿美元。其中,CPE认购3500万美元,正心谷资本认购2000万美元,ACCF Capital(由原L Catterton Asia合伙人王俊创办)认购1500万美元,常春藤基金、Brilliant Partners Fund LP以及大湾区共同家园投资基金分别认购1000万美元。

资料显示,毛戈平于2000年由中国美妆界著名化妆师毛戈平先生创立,在中国美妆行业中建立了强大的影响力。

根据弗若斯特沙利文的资料,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2023年各集团旗下所有高端品牌的零售额计排名第七,市场份额为1.8%。中国高端美妆市场于2023年达到人民币1,942亿元,并预计继续按9.9%的复合年增长率不断增长,于2028年达到人民币3,110亿元。国货美妆集团凭借对中国消费者偏好的洞察,势必能够满足文化自豪感及对东方美学的认同感所推动的日益增长的需求。中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长,高于同期国际品牌5.9%的复合年增长率。

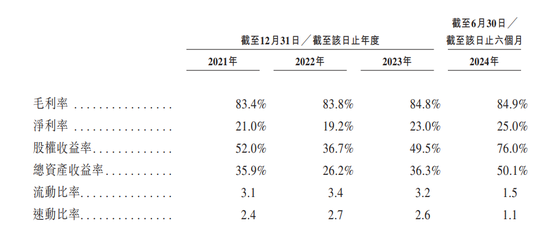

作为中国国货高端美妆品牌的领导者,毛戈平在整个往绩记录期间快速增长。公司总收入从2021年的人民币1,577.3百万元增至2022年的人民币1,829.1百万元,并于2023年进一步增至人民币2,886.0百万元,2021年至2023年的复合年增长率為35.3%。2024年上半年收入为人民币1,971.5百万元,同比增加41.0%。随着线上业务的较快发展,天猫、抖音、小红书等线上渠道,已撑起近半的收入。

期间,公司净利润分别为人民币330.9百万元、352.1百万元、663.5百万元,以及492.5百万元,复合增速超41%。

与此同时,公司毛利率常年超过83%,净资产收益率在2024年上半年达到新高至76%,这比号称“女人的茅台”的爱美客还要高出不少。看来,毛戈平才是女人真正的茅台。

但值得注意的是,业绩报告期间,毛戈平的销售及经销开支分别为763.4百万元、962.4百万元、1,412.4百万元、657.8百万元及937.2百万元,分别占收入的48.4%、52.6%、48.9%、47.0%及47.5%。研发成本分别为1.37百万元、1.45百万元、2.4百万元、1.52百万元,分别占收入的0.075%、0.079%、0.083%、0.077%。

对于“重营销轻研发”的现象,毛戈平在招股书表示,当前的产品设计和发展路径主要涉及在委托ODM供应商开展具体研发和产品设计工作时提供整体方向指导,这也是化妆品行业的成熟做法。

然而公司亦提到从整个行业来看,更多美妆公司专注于核心有效成分的研发。美妆公司坚持深入研究不同肤质,结合先进的科学技术,不断提高产品质量以提升其品牌的核心竞争力。

财通社注意到,本次IPO,毛戈平约将9.0%募集资金用于增强产品设计和开发能力。“我们正在建设杭州研发中心,以加强我们的产品设计和开发能力,预期于2026年底完工及开始营运。”“未来,我们将设立总部研发基地,同时在海外建立研发中心,以开发专有产品配方,促进与国外科研机构的合作,提高产品功效。”随着这些计划落地,毛戈平有望逐渐补上研发短板。

截至最后实际可行日期,毛戈平及其配偶汪立群合共持有公司已发行股本总额的约57.26%权益,为控股股东。如果再算上毛戈平的两位姐姐及侄子、汪立群的弟弟等亲属,毛戈平家族合计持有公司股份超89%。

毛戈平夫妇。图片来源:公司官网

虽然毛戈平上市一波三折,但这期间并没有亏待自家人。招股书显示,2021年3月公司宣派股息0.4亿元,2023年5月宣派股息2.5亿元。进入2024年,公司进一步加大分红力度,于2月和4月分别宣派股息5亿元,合计10亿元。上述派息均已完成。这意味着,上市前,毛戈平家族就已斩获超11亿元分红款。

下一篇:训诫!国泰君安领衔......

发表评论